仲介手数料お見積り

仲介手数料お見積り

不動産購入後に課税される税金が「固定資産税」と「都市計画税」です。

購入してから納付書が届くまで半年以上かかるので、急な出費とならないように、仕組みを知っておきましょう。

固定資産税

毎年1月1日現在に不動産(固定資産)を所有している人に課税される税金で、固定資産の所在する市区町村に納めます。

市区町村が税額を計算し、所有者に「納税通知書」を発行し納税額を通知します。

毎年6月頃になると、納付書と一緒に自宅へ送付されてきます。

1年分一括納付か4期の分割納付が選べます。

納付を怠ると、役所が自宅に差押を入れてきますので注意しましょう。

忙しい方や面倒な方は口座振替も出来るのでおすすめです。

都市計画税

市区町村が街や道路整備するといった「都市計画事業」を行う為の財源とされる税金です。

都市計画事業は市街化区域内で行うことが原則となります。

つまり、都市計画事業を行なわない「市街化調整区域」にある不動産には課税されません。

都市計画税も固定資産税と同様に、市区町村が「納税通知書」を発行し納税額を通知します。

なお、納付は固定資産税と一括で行うルールです。

税額の計算

税額は、「課税標準×税率」で計算されます。

課税標準は、固定資産税評価額のことです。

この固定資産税評価額とは、市区町村が算定する固定資産税の基準となる価格のことです。

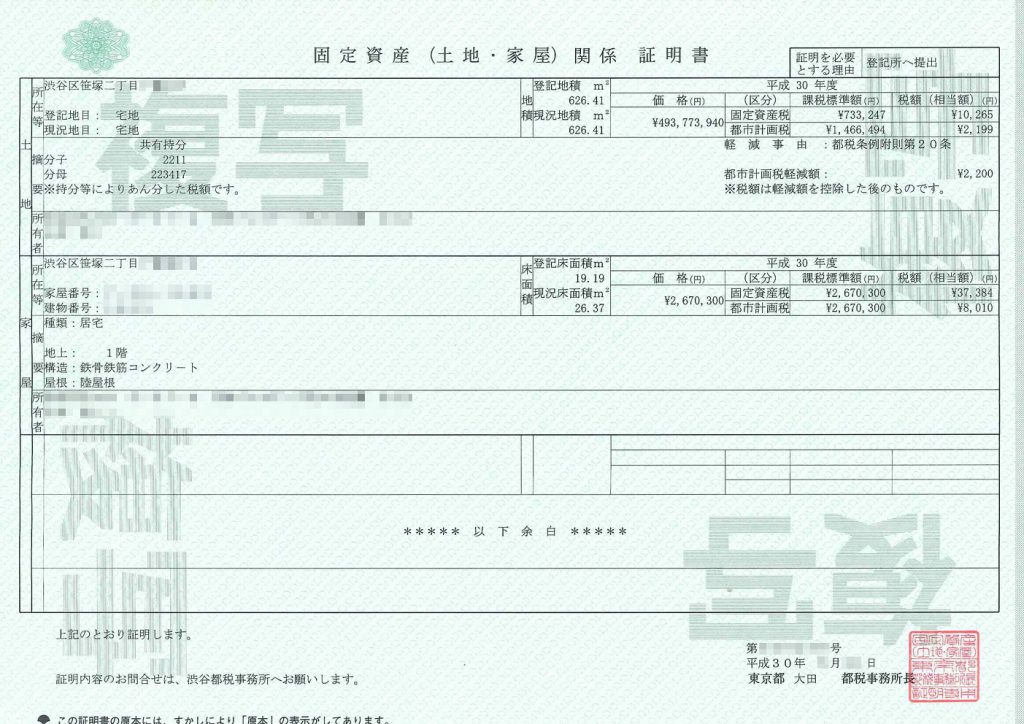

役所に行って「固定資産評価証明書」を発行してもらい、自分の不動産の評価額を調べることもできます。

なお、この評価額は3年に1度評価替えを行います。

最近では、2018年(平成30年)に評価替えが行われました。

税率は市区町村が条例で定めることができます。

固定資産税は通常1.4%です。

都市計画税は0.3%が上限となります。

固定資産税=課税標準×1.4%

都市計画税=課税標準×0.3%

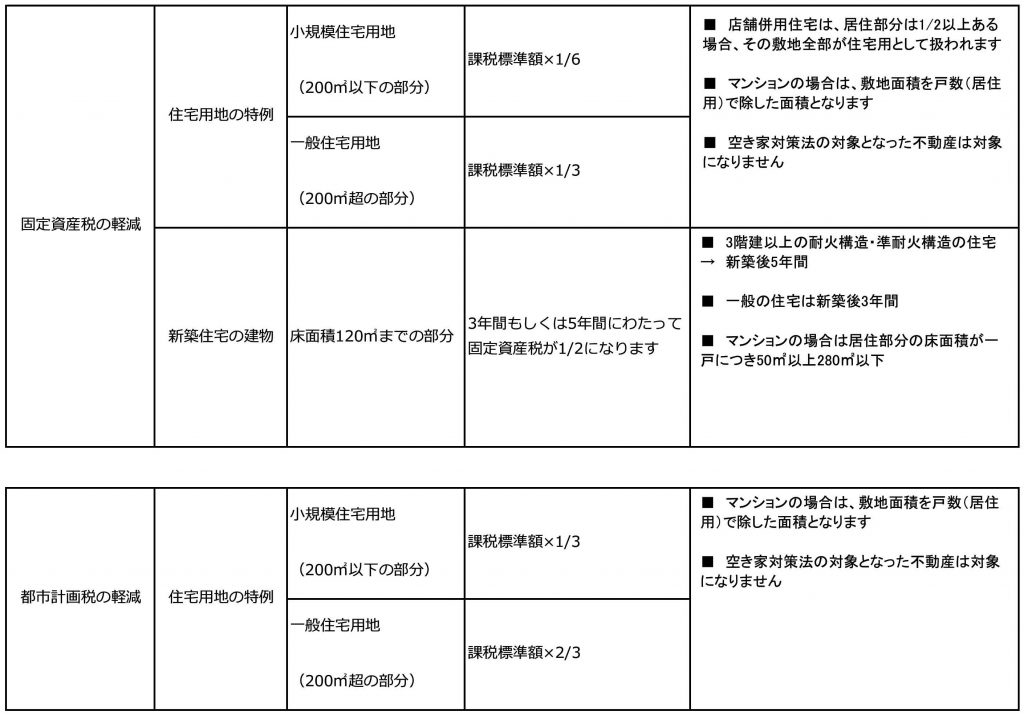

軽減の特例

住宅用地と新築住宅の建物に対しては課税標準を軽減する特例が設けられています。

この特例は特に所有者が申請しなくても市区町村が勝手に手続きしてくれます。

参考サイト:東京都主税局(固定資産税・都市計画税)