仲介手数料お見積り

仲介手数料お見積り

商品の購入やサービス受けるといった「消費」という行為に対して課される税金です。

アアフォー以上は、消費税の無かった世界を知っているので抵抗感が強いですね。

しかし、30代以下の世代には当たり前にある税金となりました。

消費税が導入されたのが1989年(平成元年)。

当時は3%でした。

1997年に5%、2014年に8%と徐々に上がり、2019年10月に10%となる予定です。

消費者である以上、逃れられない税金ですが、不動産売買における消費税はどのようになるかご存知ですか?

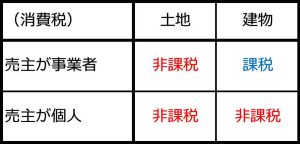

土地は非課税

消費税は「財の消費」に課税する税金です。

土地は建物と異なり、使うと消費していく物ではありません。

つまり、土地は消費財ではないため非課税となります。

不動産売買においては、建物のみに課税される事になります。

個人は非課税

消費税は課税事業者に対して課税される税金です。

課税事業者とは、事業としての売上が年間1,000万円を超える事業者の事です。

そしてこの事業とは、一定の目的を持って継続的に商取引を行うことを意味します。

つまり、個人が売主の場合、事業とはなりませんので、非課税となります。

逆に、売主が事業者の場合は課税されます。

新築の戸建やマンションは、ほとんどの場合、不動産会社が売主となりますので、消費税がかかります。

中古物件は個人が売主となる事もありますので、その場合は非課税です。

※売主が個人でも、投資用不動産の場合、事業として見られ、消費税がかかる場合があります。

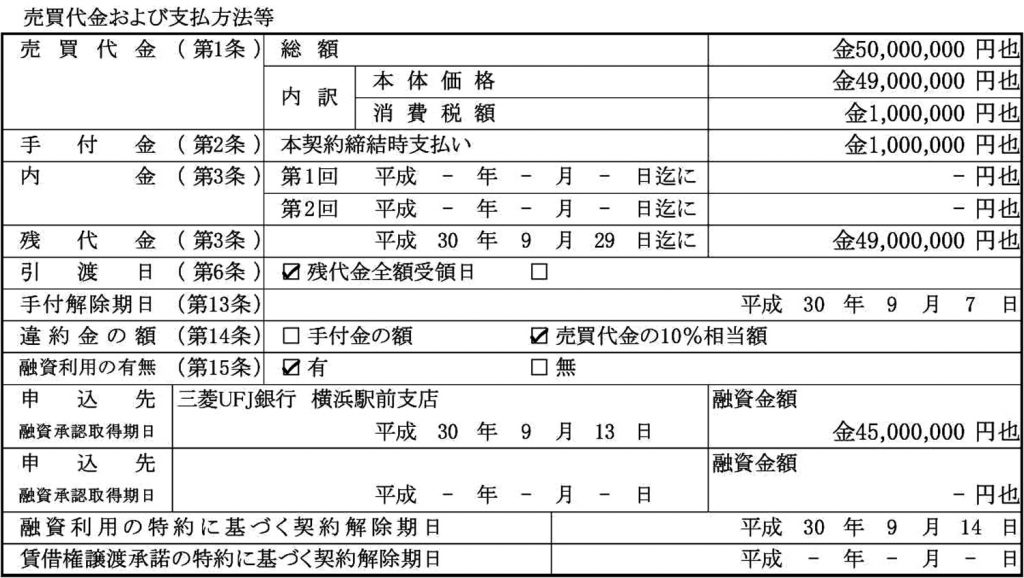

消費税の算出方法

契約書の売買代金の記載方法が、総額表示となっている場合があります。

しかし、確定申告やローン控除申請では、土地代金と建物代金を分けて記入しなければなりません。

この場合以下の方法で計算ができます。(消費税8%の場合)

売買代金:5,000万円

消費税:100万円

建物代金 = 100万円 ÷ 8% = 1250万円

土地代金 = 5000万円 – 1250万円 – 100万円 = 3,650万円

このように、消費税額が分かれば、土地と建物の内訳も計算できます。