仲介手数料お見積り

仲介手数料お見積り

登録免許税とは

不動産を取得したときには、その不動産の権利関係を明らかにするために、法務局(登記所)で登記をします。

登記される権利には、所有権や抵当権等があります。

この登記の際に課税されるのが登録免許税です。

司法書士とは

不動産の登記手続きを代行する専門家が司法書士です。

所有権の保存登記、所有権の移転登記、抵当権の設定登記、抵当権の抹消登記などなど、難しい手続きを代行してくれます。

登録免許税は、司法書士の報酬や実費とあわせて、司法書士へ支払います。

そして、司法書士が登記をする際に、法務局へ納付することになります。

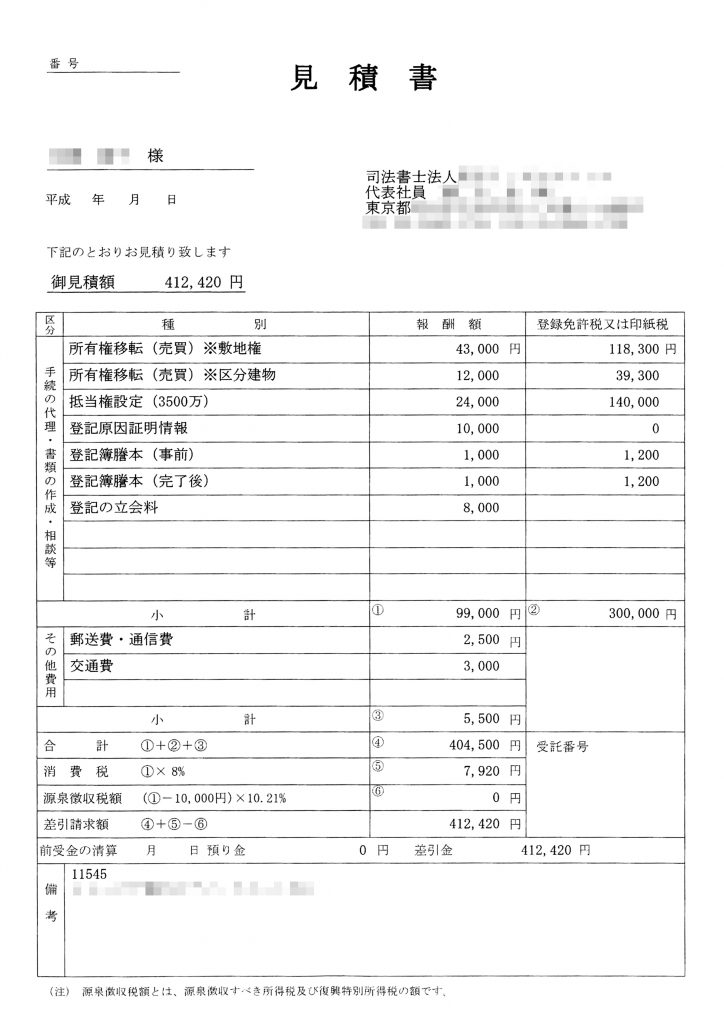

(司法書士の見積書参考例)

代表的な登記の種類

①表示登記

新築物件の場合、建物が完成しても、建物の登記簿は自動で作成されません。

そのため、まずは、建物の所在地や構造、面積などの基本情報を登記する必要があります。

この登記手続きを「建物の表示登記」といいます。

この表示登記に必要な資料を作成する専門家を「土地家屋調査士」といい、手数料や報酬が必要となります。

②所有権保存登記

誰の所有物であるかを明確にするため、登記簿の甲区(所有権に関する登記)には、所有権が登記されます。

新築など誰の所有権も設定されておらず、初めてされる所有権登記を「所有権保存登記」といいます。

これには、所有者の氏名や住所、登記された日付等が記載されます。

③所有権移転登記

すでに誰かの所有権が設定されている不動産を売買し、所有権を新しい所有者へ移転する手続です。

中古物件などは、売主の所有権を買主へ移転させることになります。

この所有権移転登記が完了することで、買主が「自分の物」と主張できるようになります。

④抵当権設定登記

住宅ローンを使用して物件を買う場合、金融機関はその不動産を担保として「抵当権」を設定します。

住宅ローンの支払いが滞ったりした場合、強制的に競売を実行し、他の債権者よりも優先して弁済してもらうための権利です。

その権利を主張するために行うのが「抵当権設定登記」です。

借入した側を「抵当権設定者」、貸した側を「抵当権者」といいます。

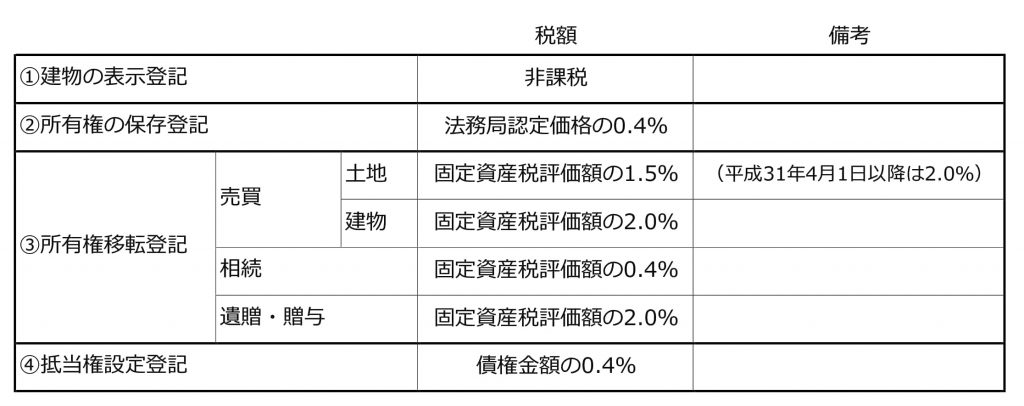

登録免許税の税額

登録免許税の税額は、固定資産税評価額 × 税率で決まります。

固定資産税評価額とは、3年に一度市町村が算定する固定資産税の基準となる価格のことです。

なお、固定資産税評価額が決定していない新築の建物価格については、建物の構造や用途等により法務局が決めた認定価格で算出します。

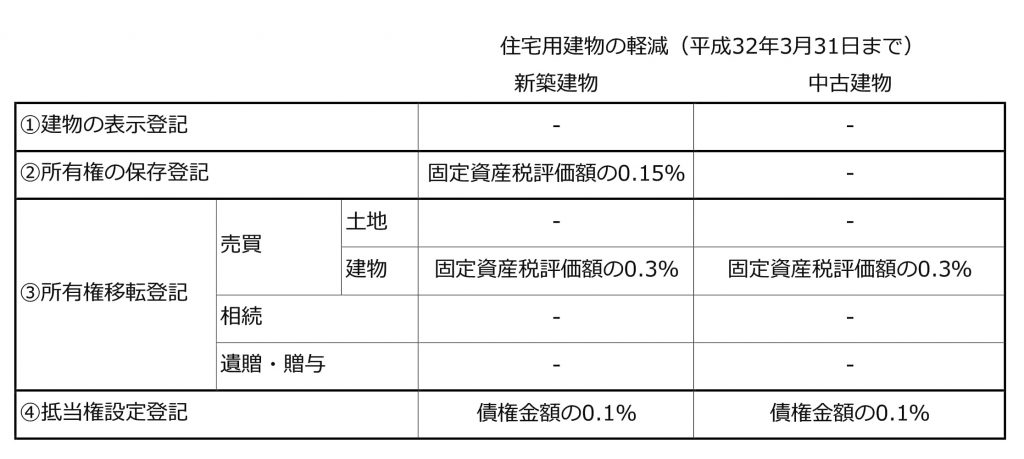

軽減措置

一定の条件を満たす住宅用の建物には期間限定で登録免許税の軽減措置を受けることができます。

この適用を受けるためには、その建物が適用条件を満たしていることを証明する「住宅用家屋証明」が必要です。

証明書の申請は一般的に司法書士が行い、市区町村から交付を受けます。

なお、軽減措置を受けるための不動産の条件は以下になります。

☑ 自己の居住用家屋で床面積が50㎡以上であること

☑ 新築または取得後1年以内に登記すること

☑ 中古住宅の場合には、築後20年(建物の構造が鉄骨造・鉄筋コンクリート造の場合には25年)以内のもの、または一定の耐震基準を満たしていること

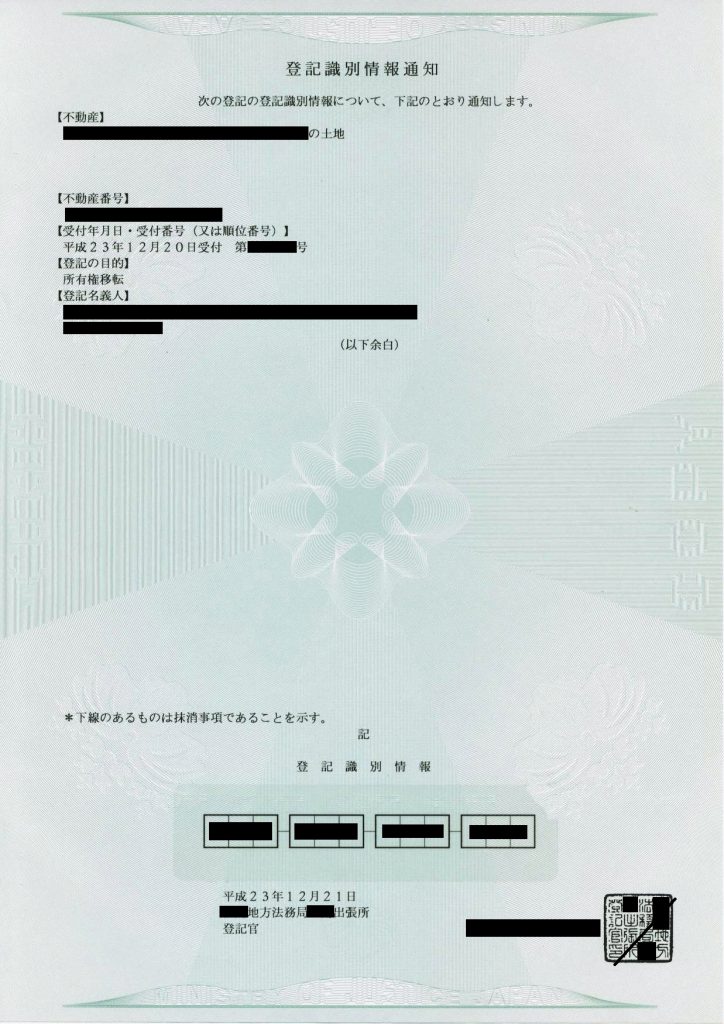

登記識別情報

以前までは、登記が完了すると証明書として「権利証(登記済証)」が交付されていました。

しかし現在では、識別するための情報を登記名義人へ通知する制度へ変更されています。

識別するための情報(登記識別情報)はランダムに決められた12桁の英数字となります。

出典:Wikipediaより